TUGAS

MAKALAH

Mata kuliah Perencanaan Media Pembelajaran

PROPOSAL

PENELITIAN

Dr. Indrati Kusumaningrum. M.Pd

OLEH:

RAHMA ZUANTY. Z, SE

PRODI : TP/B

Nirm : 1109873

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI PADANG

JURUSAN TEKNOLOGI

PENDIDIKAN

DI UNIVERSITAS RIAU

PEKANBARU

2011/2012

PERENCANAAN MEDIA

PEMBELAJARAN AKUNTANSI KEUANGAN SIKLUS AKUNTANSI DALAM MENGELOLA JURNAL (ENTRY

JURNAL)

Bab I

Pendahuluan

Pengertian

media mengarah pada sesuatu yang mengantar/meneruskan informasi (pesan) antara

sumber (pemberi pesan) dan penerima pesan. Media adalah segala bentuk dan

saluran yang dapat digunakan dalam suatu proses penyajian informasi (AECT Task

Force,1977:162) ( dalam Latuheru,1988:11). Robert Heinich dkk (1985:6) mengemukakan

definisi medium sebagai sesuatu yang membawa informasi antara sumber (source)

dan penerima (receiver) informasi. Masih dari sudut pandang yang sama,

Kemp dan Dayton (1985:3), mengemukakan bahwa peran media dalam proses

komunikasi adalah sebagai alat pengirim (transfer) yang mentransmisikan

pesan dari pengirim (sander) kepada penerima pesan atau informasi (receiver).

Jerold

Kemp (1986) dalam Pribadi (2004:1.4) mengemukakan beberapa faktor yang

merupakan karakteristik dari media, antara lain :

a.

kemampuan dalam menyajikan gambar (presentation)

b.

faktor ukuran (size); besar atau kecil

c.

faktor warna (color): hitam putih atau berwarna

d.

faktor gerak: diam atau bergerak

e.

faktor bahasa: tertulis atau lisan

f. faktor

keterkaitan antara gambar dan suara: gambar saja, suara saja,

atau gabungan antara gambar dan suara.

A. Teori-Teori Pembelajaran

Teori Belajar yang sesuai dengan Media Pembelajaran

Teori pembelajaran

berprogram (programmed instructions). Selanjutnya, pada tahun 1969 dari

pemikiran Herbert Simon yang membahas tentang preskriptif tentang desain turut

memicu kajian tentang desain. Pendirian pusat-pusat desain bahan

pembelajaran dan belajar dengan tujuan untuk menciptakan strategi

dan produk. Kawasan desain bermula dari gerakan psikologi pembelajaran,

terutama diilhami dari pemikiran B.F. Skinner (1954) tentang teori

pembelajaran berprogram (programmed instructions). Selanjutnya sesuai

dengan keinginan Pembelajar, disamping menurut cara seperti yang dirancang oleh

pengembangnya. * Gagasan-gagasan biasanya diungkapkan secara abstrak dengan

menggunakan kata, simbol maupun grafis. * Prinsip-prinsip ilmu kognitif

diterapkan media maupun tugas

belajarnya. Hal ini mengandung makna bahwa prinsip-prinsip desain pesan akan

berbeda, bergantung pada jenis medianya, apakah bersifat statis, dinamis

atau kombinasi keduanya (misalnya, suatu potret, film, atau grafik

komputer). PembelajaranDefinisi

AECT 1994, dirumuskan berlandaskan lima bidang garapan dari Teknologi

Pembelajaran, yaitu : Desain, Pengembangan, Pemanfaatan, Pengelolaan dan

Penilaian. Kelima hal ini merupakan kawasan (domain) dari bidang Teknologi

Pembelajar . Teori pembelajaran berprogram (programmed instructions).

Selanjutnya, pada tahun 1969 dari pemikiran Herbert Simon yang membahas tentang

preskriptif tentang desain turut memicu kajian tentang desain. Pendirian

pusat-pusat desain bahan pembelajaran.

Kawasan Teknologi PembelajaranDefinisi

AECT 1994, dirumuskan berlandaskan lima bidang

garapan dari Teknologi Pembelajaran, yaitu :

Desain, Pengembangan, Pemanfaatan, Pengelolaan dan

Penilaian. Kelima hal ini merupakan kawasan

(domain) dari bidang Teknologi Pembelajaran.

Di bawah ini akan diuraikan kelima kawasan

tersebut, dengan sub kategori dan konsep

yang terkait :1. Kawasan DesainYang dimaksud

dengan desain disini adalah proses untuk

menentukan kondisi belajar dengan tujuan untuk

menciptakan strategi dan produk. Kawasan desain

bermula dari gerakan psikologi pembelajaran,

terutama diilhami dari pemikiran B.F. Skinner

(1954) tentang teori pembelajaran berprogram (programmed

instructions). Selanjutnya, pada tahun 1969 dari

pemikiran Herbert Simon yang membahas tentang

preskriptif tentang desain turut memicu kajian

tentang desain. Pendirian pusat-pusat desain

bahan pembelajaran dan terprogram, seperti Learning

Resource and Development Center pada tahun

1960 semakin memperkuat kajian tentang desain.

Dalam kurun waktu tahun 1960-an dan 1970-an,

Robert Glaser, selaku Direktur dari Learning

Resource and Development Center tersebut menulis

dan berbicara tentang desain pembelajaran sebagai

inti dari Teknologi Pendidikan.Aplikasi teori sistem

dalam pembelajaran melengkapi dasar psikologi

pembelajaran tersebut. Melalui James Finn dan

Leonard Silvern, pendekatan sistem pembelajaran

secara bertahap mulai berkembang menjadi suatu

metodologi dan mulai memasukkan gagasan dari

psikologi pembelajaran.Perhatian terhadap desain pesan

pun berkembang selama akhir 1960-an dan

pada awal 1970-an.

Klasifikasi Teori Akuntansi

1. Teori sebagai bahasa

a. Teori sintaksis

Adalah

ilmu tentang logika/tata bahasa. Teori ini dalam akuntansi berhubungan dengan

struktur pengumpulan data dan pelaporan keuangan yang mencoba menerapkan

praktek akuntansi yang sedang berjalan dan meramalkan bagaimana para akuntan

harus bereaksi terhadap situasi tertentu atau bagaimana mereka akan melaporkan

kejadian-kejadian tertentu. Sintaksis penting dalam akuntansi karena

berhubungan logis dengan bagian lainnya.

b. Teori interpretasional (semantic)

Adalah

ilmu tentang makna bahasa. Dalam akuntansi, teori ini diperlukan untuk

memberikan pengertian tentang konsep-konsep akuntansi akuntansi sehingga

sehingga penafsiran konsp-konsep oleh pembuat (akuntan) sama dengan penafsiran

para pemakai laporan akuntansi. Pada umumnya, konsep akuntansi tidak dapat

diinterpretasikan dan tidak mempunyai arti selain sebagai hasil prosedur

akuntansi itu sendiri. Misalnya, laba merupakan konsep buatan yang mencerminkan

kelebihan pendapatan atas beban, setelah diterapkan suatu aturan untuk mengukur

pendapatan dan beban.

c. Teori perilaku (pragmatic)

Adalah

ilmu tentang pengaruh bahasa. Dalam akuntansi menekankan pada pengaruh laporan

akuntansi terhadap perilaku atau pengambilan keputusan. Sasarannya pada

relevansi informasi yang dikomunikasikan kepada para pengambil keputusan dan

perilaku individu/kelompok akibat penyajian informasi tersebut, serta pengaruh

laporan dari pihak eksternal terhadap manajemen perusahaan, dan pengaruh umpan

balik terhadap tindakan akuntan dan auditor. Jadi teori ini menilai

pengaruh-pengaruh ekonomi, psikologis, dan sosiologis dari prosedur-prosedur

akuntansi dan media pelaporannya.

2. Teori sebagai pemikiran

a. Pemikiran deduktif

Penalaran

deduktif dalam akuntansi adalah penarikan dari tujuan dan postulat

(generalisasi) menjadi prinsip-prinsip yang spesifik dan logis sebagai dasar

penerapan yang konkrit/praktis. Dalam proses deduktif, perumusan tujuan sangat

penting karena tujuan yang berbeda akan mensyaratkan struktur yang sama sekali

berbeda dan menghasilkan prinsip-prinsip yang berbeda pula. Kelemahan metode

deduktif adalah jika postulat dan premis salah. Maka kesimpulannya juga akan

salah. Pendekatan ini juga dianggap menyimpang dari kenyataan untuk bisa

menurunkan prinsip-prinsip yang realistis dan berguna atau untuk memberikan

dasar bagi aturan-aturan praktis.

b. Pemikiran induktif

Proses

induktif meliputi penarikan kesimpulan umum dari pengamatan dan pengukuran yang

spesifik. Dalam akuntansi, proses induktif melibatkan pengamatan data keuangan

perusahaan. Jika terdapat hubungan yang berulang-ulang, maka generalisasi

prinsip dapat dirumuskan, sehingga prinsip baru dapat ditemukan. Misalnya,

pengamatan terhadap sejumlah perusahaan dapat dibuktikan kecenderungan

histories dari penjualan masa lalu merupakan alat ramal yang lebih baik untuk

kas yang akan diterima dari pelanggan di masa yang akan datang. Keunggulan

pendekatan induktif adalah tidak dibatasi oleh model/struktur yang telah

ditetapkan terlebih dahulu. Peneliti bebas mengadakan pengamatan yang dianggap

relevan. Kelemahan dari pendekatan ini adalah : q Data mentah mungkin berbeda

bagi setiap perusahaan, yang mungkin hubungannya berbeda sehingga sulit untuk

menarik generalisasi dan prinsip-prinsip dasar. Misalnya, hubungan antara total

pendapatan dan harga pokok penjualan mungkin konstan untuk beberapa perusahaan,

tetapi hal ini bukan berarti konsep laba kotor histories merupakan pengukuran

yang baik untuk meramalkan operasi suatu perusahaan pada masa yang akan datang

dalam seluruh kasus. q Para pengamat cenderung dipengaruhi oleh ide-ide di

bawah sadar mengenai hubungan apa yang relevan dan data apa yang harus diamati.

Dengan metode deduktif, penerapan dan aturan-aturan praktis disimpulkan dari

postulat dan bukan dari pengamatan praktek. Dengan metode induktif,

prinsip-prinsip dapat dismpulkan dari praktek terbaik yang sedang berlaku.

3. Teori sebagai panduan

a. Deskriptif (positive)

Teori

deskriptif mengemukakan dan menjelaskan informasi keuangan apa yang disajikan

dan dikomunikasikan kepada para pemakai laporan keuangan serta bagaimana

penyajian dan pengkomunikasiannya. Teori-teori induktif menurut sifatnya

biasanya bersifat positif.

b. Preskriptif (normative)

Teori

normatif mencoba menetapkan data apa yang harus dikomunikasikan dan bagaimana

data itu harus disajikan. Berarti, teori ini menjelaskan apa yang seharusnya

dan bukan apa yang sebenarnya disajikan. Pertanyaan normative mencoba

mengungkapkan cara terbaik untuk mempertanggungjawabkan suatu transaksi.

Sedangkan pertanyaan positif mencoba mengungkapkan bagaimana manajemen dan

pihak-pihak lainnya memutuskan cara mana yang terbaik bagi mereka. Teori

akuntansi telah didefinisikan sebagai seperangkat prinsip-prinsip logis yang

koheren, yang bertujuan untuk : q Memberikan pemahaman yang lebih baik mengenai

prinsip-prinsip yang ada sekarang kepada para praktisi, investor, manajer, dan

mahasiswa. q Memberikan kerangka dasar konseptual untuk mengevaluasi

praktik-praktik akuntansi yang ada sekarang. q Mengarahkan perkembangan praktek

dan prosedur baru. Teori akuntansi merupakan penalaran logis dalam bentuk

seperangkat prinsip luas yang memberikan kerangka acuan umum yang dapat

digunakan untuk menilai praktek akuntansi memberi arah pengembangan prosedur

dan praktek baru.

Tujuan Kualitatif Informasi keuangan akan bermanfaat bila

dipenuhi ketujuh kualitas berikut :

1. Relevan Relevansi

Suatu

informasi harus dihubungkan dengan maksud penggunaannya. Dalam mempertimbangkan

relevansi daripada informasi yang bersifat umum (general purpose information),

perhatian difokuskan pada kebutuhan umum pemakai, dan bukan pada kebutuhan

khusus pihak-pihak tertentu; dengan demikian, suatu informasi mungkin mempunyai

tingkat relevansi yang tinggi untuk kegunaan khusus tertentu, sementara kecil

relevansinya bagi kegunaan yang lain.

2. Dapat dimengerti

Informasi

harus dapat dimengerti oleh pemakainya, dan dinyatakan dalam bentuk dan dengan

istilah yang disesuaikan dengan batas pengertian para pemakai. Dalam hal ini, dari

pihak pemakai juga diharapkan adanya pengertian/pengetahuan mengenai

aktivitas-aktivitas ekonomi perusahaan, proses akuntansi kcuangan, serta

istilah-istilah teknis yang digunakan dalam laporan keuangan.

3. Daya uji

Pengukuran

tidak dapat sepenuhnya lepas dari pertimbangan-pertimbangan dan pendapat yang

subyektif. Hal ini berhubungan dengan keterlibatan manusia di dalam proses

pengukuran dan penyajian infomiasi, sehingga proses tersebut tidak lagi

berlandaskan pada realita obyektif seniata. Dengan demikian untuk meningkatkan

manfaatnya, informasi harus dapat diuji kebenarannya oich para penguk-ur yang

independen dengan menggunakan metode pengukuran yang sama.

4. Netral

Informasi

harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan

dan keinginan pihak-pihak tertentu. Tidak boleh ada usaha untuk menyajikan

informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan

merugikan pihak-pihak lain yang mempunyai kepentingan yang berlawanan.

5. Tepat waktu

Informasi

harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk

membantu dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari

tertundanya pengambilan keputusan tersebut.

6. Daya banding

Informasi

dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan

laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan

laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama. Adanya

pelbagai alternatif praktek akuntansi dewasa ini menyulitkan tercapainya daya

banding antar perusahaan; dalam pada itu penekanan harus dilakukan pada

tercapainya daya banding antar periode dalam satu perusahaan, yaitu dengan

menerapkan metode akuntansi yang sama dari tahun ke tahun, atau yang lebih

dikenal dengan prinsip konsistensi. Namun hal ini tidak berarti bahwa

perusahaan tidak boleh merubah metode akuntansi yang selama ini dianutnya.

Perusahaan tetap diperkenankan melakukan perubahan atas metode/prinsip yang

dianut, bila prinsip yang baru tersebut dianggap lebih baik. Selanjutnya, sifat

dan pengaruh serta alasan dilakukannya perubahan harus diungkapkan dalam

laporan keuangan periode teradinya perubahan.

7. Lengkap

Informasi

akuntansi yang lengkap meliputi semua data akuntansi keuangan yang dapat

memenuhi secukupnya enam tujuan kualitatif di atas; dapat juga diartikan

sebagai pemenuhan standar pengungkapan yang memadai dalam pelaporan keuangan.

Standar ini tidak hanya menghendaki pengungkapan seluruh fakta keuangan yang

penting, melainkan juga penyajian fakta-fakta tersebut sedemikian rupa sehingga

tidak akan menyesatkan pembacanya. Untuk itu, maka harus terdapat klasifikasi,

susunan, serta istilah yang layak dalam laporan keuangan. Demikian pula semua

fakta atau informasi tambahan yang dapat mempengaruhi perilaku dalam pengambilan

keputusan, harus diungkapkan dengan jelas.

Asumsi Dasar

Ada

beberapa asumsi dasar yang mendasari struktur akuntansi, yaitu :

1.

Kesatuan usaha khusus (separate entity/economic entity), Di dalam konsep ini,

perusahaan dipandang sebagai suatu unit usaha yang berdiri sendiri, terpisah

dari pemiliknya. Atau dengan kata lain perusahaan dianggap sebagai “unit

akuntansi” yang terpisah dari pemiliknya atau dari kesatuan usaha yang lain.

Untuk tujuan akuntansi, perusahaan dipisahkan dari pemegang saham atau pemilik.

Dengan anggapan seperti ini maka transaksi-transaksi perusahaan dipisahkan dari

transaksi-transaksi pemilik, dan oleh karenanya, maka semua pencatatan dan

laporan dibuat untuk perusahaan tadi.

2.

Kontinyuitas usaha (going concem/continuity), Konsep ini menganggap bahwa suatu

perusahaan itu akan hidup terus, dalam arti diharapkan tidak akan terjadi

likuidasi di masa yang akan datang. Penekanan dari konsep ini adalah terhadap

anggapan bahwa akan tersedia cukup waktu bagi suatu perusahaan untuk menyelesaikan

usaha, kontrak-kontrak, dan perjanjian-perjanjian. Oleh karena itu dibuat

berbagai metode penilaian dan pengalokasian dalam akuntansi yang didasarkan

pada konsep ini. Sebagai contoh adalah prosedur amortisasi dan depresiasi. Jadi

bila tidak terdapat bukit yang cukup jelas bahwa suatu perusahaan itu akan

berhenti usahanya maka kesatuan usaha itu harus dipandang akan hidup terus.

Tetapi apabila terdapat bukti yang jelas bahwa suatu perusahaan itu umumya

terbatas, misalnya dalam hal joint ventures, maka anggapan kontinuitas usaha

ini tidak lagi digunakan.

3.

Penggunaan unit moneter dalam pencatatan (monetery unit/unit of measure),

Beberapa transaksi yang terjadi dalam suatu perusahaan dapat dicatat dengan

menggunakan ukuran unit fisik atau waktu, tetapi karena tidak semua transaksi

itu bias menggunakan ukuran unit fisik yang sama, sehingga akan menimbulkan

kesulitan-kesulitan di dalam pencatatan dan penyusunan laporan keuangan. Untuk

mengatasi masalah ini, maka semua transaksi yang terjadi akan dinyatakan di

dalam catatan dalam bentuk unit moneter pada saat terjadinya transaksi itu.

Unit moneter yang digunakan adalah mata uang dari negara dimana perusahaan itu

berdiri.

4.

Tepat waktu (time-period/periodicity) Kegiatan perusahaan berjalan terus dari

periode yang satu ke periode yang lain dengan volume dan laba yang berbeda.

Masalah yang timbul adalah pengakuan dan pengalokasian ke dalam periode-periode

tertentu di mana dibuat laporan-laporan keuangan. Laporan-laporaon keuangan ini

harus dibuat tepat pada waktunya, agar berguna bagi manajemen dan kreditur.

Oleh karena itu perlu dilakukan alokasi ke periode-periode untuk

transaksi-transaksi yang mempengaruhi beberapa periode. Alokasi ini dilakukan

dengan taksiran-taksiran. Selisih antara jumlah-jumlah yang ditaksir dengan

yang sesungguhnya terjadi jika tidak cukup berarti, akan diserap oleh periode

berikutnya. Tetapi jika selisih itu jumlahnya cukup berarti sehingga akan

menyesatkan laporan keuangan periode berikutnya maka akan dilakukan penyesuaian

terhadap laporan keuangan periode itu.

Konsep Dasar Konsep dasar yang mendasari penyusunan prinsip

akuntansi adalah prinsip biaya (historis cost principle), prinsip mempertemukan

(matching principle), prinsip konsistensi (consistency principle), dan prinsip

lengkap (full disclosure).

Berikut

ini diberikan penjelasan atas masing-masing prinsip tersebut.

1.

Prinsip Biaya Historis ( Historical Cost Principle)

Prinsip

ini menghendaki digunakannya harga perolehan dalam mencatat aktiva. utang,

modal, dan biaya. Yang dimaksud dengan-harga perolehan adalah harga pertukaran

yang disetuiui oleh kedua belah pihak vang tersangkut dalam transaksi. Harga

perolehan ini harus terjadi dalam transaksi di antara dua belah pihak yang

bebas (arm’s-length transaction). Harga pertukaran ini dapat terjadi pada

seluruh transaksi dengan pihak ekstern, baik yang menyangkut aktiva, utang,

modal atau transaksi lainnya.

2.

Prinsip Pengakuan Pendapatan (Revenue Recognition Principle) Pendapatan adalah

aliran masuk harta-harta (aktiva) yang timbul dari penyerahan barang atau jasa

yang dilakukan oleh suatu unit usaha selama suatu periode tertentu. Dasar yang

digunakan untuk mengukur besamya pendapatan adalah jumlah kas atau ekuivalennya

yang diterima dari transaksi penjualan dengan pihak yang bebas. Istilah

pendapatan dalam prinsip ini merupakan istilah yang luas, di mana di dalam

pendapatan termasuk juga pendapatan bunga, sewa, laba penjualan aktiva dan

lain-lain. Batasan umum yang biasanya digunakan adalah semua perubahan dalam

jumlah bersih aktiva selain yang berasal dari pernilik perusahaan. Biasanya

pendapatan diakui pada saat terjadinya penjualan barang atau jasa, yaitu pada

saat ada kepastian mengenai besarnya pendapatan yang diukur dengan aktiva yang

diterima. Tetapi ketentuan umum ini tidak selalu dapat diterapkan sehingga

timbul beberapa ketentuan lain mengenai saat untuk mengakui pendapatan.

Pengecualian-pengecualian itu adalah pengakuan pendapatan pada saat produksi

selesai, selama masa produksi dan pada saat kas diterima. 3. Prinsip Mempertemukan

(Matching Principle) Yang dimaksud dengan prinsip mempertemukan biaya adalah

mempertemukan biaya dengan pendapatan yang tirnbul karena biaya tersebut

Prinsip ini berguna untuk menentukan besamya penghasilan bersih setiap periode.

Karena biaya itu harus dipertemukan dengan pendapatannya, maka pembebanan biaya

sangat tergantung pada saat pengakuan pendapatan. Apabila pengakuan suatu

pendapatan ditunda, maka pembebanan biayanya juga akan ditunda sampai saat

diakuinya pendapatan. Penerapan prinsip ini. juga menghadapi beberapa

kesulitan. Misalnya, dalam hal biaya-biaya yang tidak mempunyai hubungan yang

jelas dengan pendapatan, maka sulit untuk mempertemukan biaya dengan

pendapatannya. Sebagai contoh, biaya administrasi dan umum tidak dapat dihubungkan

dengan pendapatan perusahaan. Kesulitan seperti ini diatasi dengan cara

membebankan biaya-biaya tersebut ke periode terjadinya. Biasanya biaya-biaya

seperti ini disebut period costs. Sebabnya, biaya produksi seperti biaya baban

baku, upah langsung dan biaya produksi tidak langsung, mempunyai hubungan yang

jelas dengan pendapatan, sehingga dapat dengan mudah dipertemukan. Kesulitan

yang lain seperti dalam hal biaya yang mempunvai manfaat untuk beberapa

periode. Biaya-biaya seperti ini ditunda pembebanannya karena mernpunyai fungsi

menimbulkan pendapatan. Masalahnya adalah alokasi setiap periodenya. Dasar

alokasi yang digunakan dalam metode-metode depresiasi dan amortisasi hampir

semuanya berdasarkan taksiran-taksiran yang tidak jelas hubungannya dengan pendapatan.

Salah satu akibat dari prinsip ini adalah digunakannya dasar waktu (accrual

basis) dalam pembebanan biaya. Dalam prakteknya digunakan jurnal-jurnal

penyesuaian setiap akhir periode untuk mempertemukan biaya dengan pendapatan.

3.

Prinsip Konsistensi (Consistensy Principle)

Agar

laporan keuangan dapat dibandinqkan dengan tahun-tahun sebelumnya, maka metode

dan prosedur-prosedur yang digunakan dalam proses akuntansi harus diterapkan

secara konsisten dari tahun ke tahun, sehingga bila terdapat perbedaan antara

suatu pos dalam dua periode, dapat segera diketahui bahwa perbedaan itu bukan

selisih akibat penggunaan metode yang berbeda. Konsistensi tidak dimaksudkan

sebagai larangan penggantian metode, jadi masih dimungkinkan untuk mengadakan

perubahan metode yang dipakai. Tetapi jika ada penggantian metode, maka akibat

(selisih) yang cukup berarti (material) terhadap laba perusahaan harus

dijelaskan dalam laporan keuangan, tergantung dari sifat dan perlakuan terhadap

perubahan metode atau prinsip tersebut.

4.

Prinsip Pengungkapan Lengkap (Full Disclousure Principle)

Yang

dimaksud dengan prinsip pengungkapan lengkap (full disclousure) adalah

menyajikan informasi yang lengkap dalam laporan keuangan. Karena infomasi yang

disajikan itu merupakan ringkasan dari transaksi-transaksi dalam satu periode

dan juga saldo-saldo dari rekening-rekening tertentu, tidaklah mungkin untuk

memasukkan semua informasi-informasi yang ke dalam laporan keuangan.

Biasanya

keterangan tambahan atas informasi dalam laporan keuangan dibuat dalam bentuk:

(a)

catatan kaki/footnote

(b)

dalam laporan keuanqan, biasanya dituliskan dalam kurung di bawah elemen yang

bersangkutan, atau dengan memakai rekening-rekening tertentu dan

(c)

berbagai lampiran-lampiran.

Keterangan

tambahan dengan menggunakan catatan kaki/footnotes biasanya karena tidak

diinginkan untuk mengganggu laporan keuangan yang dibuat.

Catatan

kaki ini digunakan untuk menunjukkan hal-hal sebagai berikut :

Ø

Prinsip akuntansi yang digunakan.

Ø

Perubahan-perubahan, seperti perubahan dalam prinsip akuntansi,

taksiran-taksiran, kesatuan usaha, dan juga kalau ada koreksi-koreksi

kesalahan. Catatan kaki ini juga menunjukkan perlakuan terhadap

perubahan-perubahan tersebut, apakah dengan cara kumulatif, retroaktif, dan

lain-lain.

Ø

Adanya kemungkinan timbulnya rugi atau laba bersyarat

Ø

Informasi tentang modal perusahaan, seperti jumlah lembar saham dan lain-lain.

Ø

Kontrak-kontrak pembelian, kontrak-kontrak penting lainnya, adanya option atau

warrant untuk saham dan lain-lain. Keterangan tambahan yang dibuat sebagai

lampiran laporan keuangan biasanya digunakan untuk menunjukkan

perhitungan-perhitungan detail yang mendukung suatu jumlah tertentu, atau

menunjukkan informasi-informasi keuangan berdasarkan indeks harga (price level

adjustment).

B. Teori-teori Media Pembelajaran

Dalam dunia pendidikan dikenal 3 teori belajar yaitu teori

belajar behavioristik, kognitif, dan konstruktivisme. Ketiga teori tersebut

didasarkan pada bagaimana cara siswa mendapatkan pengetahuan.

1.

Teori belajar behavioristik, teori ini

beranggapan belajar merupakan akibat adanya interaksi antara stimulus dan

respon. Bisa dikatakan dalam teori ini untuk mendapatkan pengetahuan siswa

diberikan pelajaran secara terus menerus, contohnya untuk belajar menghitung

pajak yang terhutang siswa diminta atau disuruh untuk menghafalkan rumus dan

berulang-ulang mengerjakan soal yang berkaitan dengan materi tersebut.

2.

Teori belajar kognitif dalam

teori ini siswa dianjurkan untuk belajar sesuai dengan tahapan perkembangannya.

Siswa hendaknya diberi kesempatan untuk melakukan eksperimen dengan obyek

fisik, yang ditunjang oleh interaksi dengan teman sebaya dan dibantu oleh

pertanyaan tilikan dari guru.

3.

Teori konstruktivis. Teori ini menyatakan

bahwa siswa harus menemukan sendiri pengetahuaannya. Satu prinsip yang paling

penting dalam teori konstruktivis adalah bahwa guru tidak hanya sekedar

memberikan pengetahuan kepada siswa. Siswa harus membangun sendiri pengetahuan

di dalam benaknya. Guru dapat memberi siswa anak tangga yang membawa siswa ke

pemahaman yang lebih tinggi, dengan catatan siswa sendiri yang harus memanjat

anak tangga tersebut.

Contoh Pemanfaatan Media

Pembelajaran di SMK

Di atas adalah tulisan yang

menjadi dasar teori tentang mengapa guru harus memanfaatkan media pembelajaran

dan apa manfaat yang diperoleh dari penggunaan media pembelajaran. Pada

dasarnya media pembelajaran adalah sarana untuk mempermudah dalam memahami sebuah

materi atau suatu konsep. Media pembelajaran sendiri diklasifikasikan menjadi 4

yaitu:

1.

media audio

2.

media visual

3.

media audo visual

4.

media serbaneka.

Media pembelajaran untuk

SMK bisa berwujud sesuai bentuk aslinya

atau replika untuk memudahkan pemahaman siswa.

Salah satu media pembelajaran yang pernah saya manfaatkan

adalah dengan memebrikan contoh bukti-ukti trasaksi misalnya Kwitansi, Wesel,

Bilyet giro, cek Nota, faktur dan

lainnya. Media pembelajaran bisa disebut juga dengan alat peraga, hampir setiap

Rencana Pelaksanaan Pembelajaran (RPP) untuk SMk harus menyediakan media

peraga, alasannya jelas seperti tertulis di atas.Dalam belajar menjurnal kelas 1 SMK yang merupakan awal siswa mengenal bukti transaksi , penggunaan media pembelajaran menjadi sangat penting untuk membantu siswa memahami dan membuat jurnal umum. Media pembelajaran yang saya gunakan adalah media yang mungkin juga banyak guru tahu dan gunakan, yaitu contoh bentuk bukti-buti transaksi yang di pergunakan secara umum di luar.

Pertama adalah guru bertanya tentang informasi awal yang siswa ketahui, mulai dari melihat, mengeathui dan membedakan . Lalu guru menujukkan contoh bukati-bukti transaksi. Guru melakukan tanya jawab, siswa di berikan photo copy bukti tansaksi tersebut selanjutnya siswa di minta untuk mencoba mengisi tersebut. Pada tahap selanjutnya ketika siswa sudah bisa dalam menggunakan media pembelajaran guru membagikan media pembelajaran dan Lembar Kerja Kelompok (LKK). LKK bukanlah soal tetapi lebih pada langkah-langkah kegiatan yang harus siswa lakukan dan kelompok diskusikan sehingga siswa mampu menemukan sendiri konsep luas melalui langkah-langkah dan pertanyaan-pertanyaan yang ada di LKK.

Siswa diberi kesempatan untuk berdiskusi dengan temannya, menyampaikan pendapat atau ide, dan mengkomunikasikan hasil diskusi dan pekerjaannya di depan kelas. Siswa tidak hanya menghafalkan penggunaan, penulisan dari bukti-bukti transaksi. Dengan penggunaan media pembelajaran siswa terlihat antusias untuk mengikuti proses belajar mengajar di kelas. Apalagi setelah kerja kelompok dan pembahasan hasil kerja kelompok diadakah permainan.

Dalam permainan tersebut aturannya adalah setiap perwakilan kelompok maju ke meja permainan. Nantinya semua siswa akan maju ke meja permainan secara bergantian. Lalu ditentukan pemain, pembaca soal dan penantang. Pemain akan memilih kartu soal yang yang akan dibacakan lalu dijawab terus bergantian sampai semua siswa mendapat gilirannya. Setelah semua siswa sudah maju ke meja permainan lalu dihitung jumlah skor yang didapat masing-masing kelompok. Skor yang tertinggi akan mendapatkan penghargaan.

Di dalam kelas tidak hanya hasil belajar akhir melalui tes evaluasi saja yang dinilai, tetapi juga aktivitas siswa atau proses menjadi bahan penilaiaan. Aktivitas siswa disetiap langkah-langkah pembelajaran juga perlu dicatat.

Itulah sedikit contoh pemanfaatan media pembelajaran di SMK dengan penerapan pembelajaran kooperatif tipe TGT (Teams Game Tournaments). Dalam memilih media tentu saja didasarkan materi apa yang dipelajari dan kemungkinan yang paling bisa membantu siswa dalam memahami dan menemukan pengetahuaannya. Pengunaan media pembelajaran terlebih dahulu haruslah media yang dekat dengan lingkungan siswa.

Sebuah pengetahuan akan bisa tertanam dengan baik dan berkembang jika siswa dalam belajar mampu untuk menemukan sendiri pengetahuannya. Dengan menggunakan media pembelajaran yang dihadirkan guru bisa menuntun siswa untuk membangun pengetahuannya sendiri. Peran guru sebagai fasilitator tidak hanya menyediakan media pembelajaran yang bersifat fisik saja tetapi juga mampu untuk menyusun langkah-langkah yang harus dilakukan siswa agar dapat menemukan dan membangun pengetahuannya. Karena siswa SMK sudah dapat berpikir secara abstrak masih berpikir kongret segala sesuatu yang dipelajarinya harus diusahakan dalam bentuk nyata. Guru diusahakan mampu menciptakan pembelajaran yang bermakna dan menyenangkan. Oleh sebab itu selain guru menggunakan metode atau model pembelajaran yang beragam juga senantiasa memanfaatkan media pembelajaran.

BAB II

ANALISIS KELAS

A. Analisis Kelas Dengan

Pendekatan ASSURE

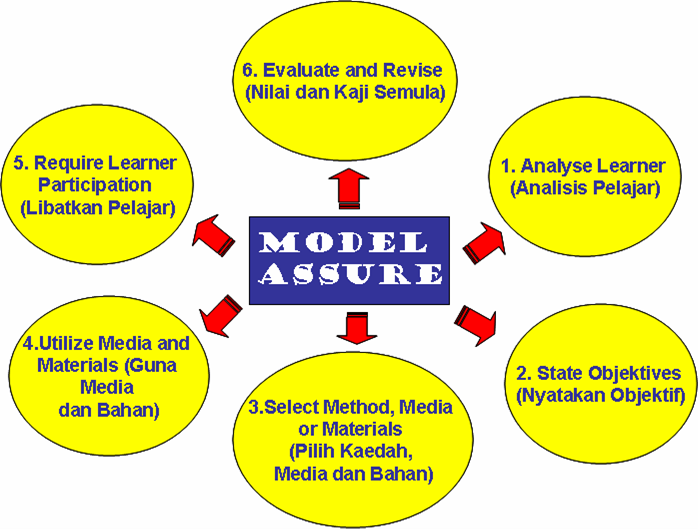

Model ASSURE

Model ASSURE merupakan

suatu model yang merupakan sebuah formulasi untuk Kegiatan Belajar Mengajar

(KBM) atau disebut juga model berorientasi kelas. Menurut Heinich et al (2005)

model ini terdiri atas enam langkah kegiatan yaitu:

Analyze Learners

States Objectives

Select Methods, Media,

and Material

Utilize Media and

materials

Require Learner

Participation

Evaluate and Revise

a.

Analisis

Pelajar

Menurut Heinich et al

(2005) jika sebuah media pembelajaran akan digunakan secara baik dan

disesuaikan dengan cirri-ciri belajar, isi dari pelajaran yang akan dibuatkan

medianya, media dan bahan pelajaran itu sendiri. Lebih lanjut Heinich, 2005

menyatakan sukar untuk menganalisis semua cirri pelajar yang ada, namun ada

tiga hal penting dapat dilakuan untuk mengenal pelajar sesuai .berdasarkan

cirri-ciri umum, keterampilan awal khusus dan gaya belajar.

b.

Menyatakan

Tujuan

Menyatakan tujuan adalah

tahapan ketika menentukan tujuan pembeljaran baik berdasarkan buku atau

kurikulum. Tujuan pembelajaran akan menginformasikan apakah yang sudah

dipelajari anak dari pengajaran yang dijalankan. Menyatakan tujuan harus

difokuskan kepada pengetahuan, kemahiran, dan sikap yang baru untuk dipelajari.

c.

Pemilihan

Metode, Media dan Bahan

Heinich et al. (2005)

menyatakan ada tiga hal penting dalam pemilihan metode, bahan dan media yaitu

menentukan metode yang sesuai dengan tugas pembelajaran, dilanjutkan dengan

memilih media yang sesuai untuk melaksanakan media yang dipilih, dan langkah

terakhir adalah memilih dan atau mendesain media yang telah ditentukan.

d.

Penggunaan

Media dan bahan

Menurut Heinich et al

(2005) terdapat lima langkah bagi penggunaan media yang baik yaitu, preview

bahan, sediakan bahan, sedikan persekitaran, pelajar dan pengalaman

pembelajaran.

e.

Partisipasi

Pelajar di dalam kelas

Sebelum pelajar dinilai

secara formal, pelajar perlu dilibatkan dalam aktivitas pembelajaran seperti

memecahkan masalah, simulasi, kuis atau presentasi.

f.

Penilaian

dan Revisi

Sebuah media

pembelajaran yang telah siap perlu dinilai untuk menguji keberkesanan dan impak

pembelajaran. Penilaian yang dimaksud melibatkan beberapa aspek diantaranya

menilai pencapaian pelajar, pembelajaran yang dihasilkan, memilih metode dan

media, kualitas media, penggunaan guru dan penggunaan pelajar.

MODEL

ASSURE

{kind=link}

Model ASSURE merupakan langkah

merancanakan pelaksanaan pembelajaran di ruang kelas secara sistematis dengan

memadukan penggunaan terknologi dan media. Model ASSURE menggunakan tahap demi

tahap untuk membuat perancangan pembelajaran yang dapat dilihat dari nama model

tersebut, yaitu ASSURE. Menurut Smaldino (2007:86) A yang berarti Analyze

learners, S berarti State standard and Objectives, S yang kedua

berarti Select strategi, technology, media, and materials, U berarti Utilize

technology, media and maerials, R berarti Require learner participation dan

E berarti Evaluated and revise.

Langkah pertama dalam merencanakan

ruang kelas adalah dengan mengindentifikasi dan menganalisis karakteristik

pebelajar yang disesuaikan dengan hasil belajar. Jawaban sementara terhadap

identifikasi dan analisis ini akan menjadi pemandu dalam mengambil keputusan

saat merancang kegiatan pembelajaran. Yang perlu diperhatikan adalah

karakteristik umum, kompetensi dasar spesifik seperti pengetahuan, kemampuan

dan sikap serta memperhatikan gaya belajar.

Langkah kedua dengan menyatakan

standard an tujuan pembelajaran yang spesifik untuk kegiatan yang dilakukan.

Tujuan yang dinyatakan dengan baik akan memperjelas tujuan, perilaku yang

diinginkan, kondisi dan kinerja yang akan diamati dan tingkat pengetahuan atau

kemampuan baru yang akan dikuasai pebelajar.

Langkah ketiga setelah menganalisis

dan menyatakan standard an tujuan pembelajarann, maka tugas selanjutnya adalah

membangun jembatan diantara keda titik tersebut dengan memilih strategi

pengajaran, teknologi dan media yang disesuaikan, serta memutuskan materi yang

akan diberikan.

Langkah selanjutnya adalah dengan

melibatkan peran pembelajar untuk menggunakan terknologi, strategi dan materi

untuk membantu pebelajar mencapai tujuan belajar. Dan dalam melibatkan peran

guru sebagai fasilitator, langkah kelima dengan melibatkan partisipasi

pebelajar. Agar efektif, pengajaran sebaiknya mengharuskan keterlibatan aktif

secara mental. Sebaiknya aktivitas yang terjadi itu memungkinkan pebelajar menerapkan

pengetahuan atau kemampuan baru dan menerima umpan balik. Pada prakteknya bias

saja melibatkan kemandirian pebelajar, pengajaran yang dibantu komputer,

kegiatan internet atau kerja kelompok.

Sedangkan langkah terakhir adalah

mengevaluasi dan merevisi. Setelah melaksanakan pembelajaran di ruang kelas,

penting untuk mengevaluasi dampak kegiatan yang telah berlangsung terhadap

pebelajar. Penilaian sebaiknya tidak memeriksa tingkat dimana pebelajar dapat

mencapai tujuan belajar, namun juga memeriksa keseluruhan proses pengajaran dan

dampak penggunaan teknologi dan media. Hal itu dapat dicocokkan antara tujuan

belajar dan hasil belajar pebelajar.

B.

Analisis Siswa

Dalam aspek perencanaan misalnya, guru dituntut untuk mampu mendesain perencanaan yang memungkinkan secara terbuka siswa dapat belajar sesuai dengan minat dan bakatnya., seperti kemampuan merumuskan tujuan pembelajaran, kemampuan menyusun dan menyajikan materi atau pengalaman belajar siswa, kemampuan untuk merancang desian pembelajaran yang tepat sesuai dengan tujuan yang akan dicapai, kemampuan menentukan dan memanfaatkan media dan sumber belajar, serta kemampuan menentukan alat evaluasi yang tepat untuk mengukur keberhasilan proses pembelajaran.

Analsis siswa yang dilakukan adalah siswa kelas 10 Akuntansi

1 di SMK Negeri I Tembilahan. ke

C.

Tentang Tujuan dan Standar yang

diharapkan (Termasuk KKM )

Program Keahlian Akuntansi

adalah program membekali peserta didik dengan keterampilan, pengetahuan dan

sikap, dan bertujuan :

1. Meningkatkan keimanan dan ketaqwaan peserta didik

2. Mendidik peserta didik agar menjadi warga negara yang bertanggung jawab.

3. Mendidik peserta didik agar dapat menerapkan hidup sehat, memiliki wawasan pengetahuan

4. Mendidik peserta didik dengan keahlian dan keterampilan dalam bidang keahlian Bisnis dan Manajemen khususnya Program Keahlian Akuntansi agar dapat bekerja baik secara mandiri atau mengisi lowongan pekerjaan yang ada di dunia usaha dan dunia industri sebagai tenaga kerja tingkat menengah.

5. Mendidik peserta didik agar mampu memilih karir, berkompetisi, dan mengembangkan sikap profesional dalam Program Keahlian Akuntansi.

6. Membekali peserta didik dengan ilmu pengetahuan dan keterampilan sebagai bekal bagi yang berminat untuk melanjutkan pendidikan.

7. Tujuan program keahlian Akuntansi adalah menghasilkan tamatan yang memiliki pengetahuan, keterampilan dan nilai setiap serta sikap yang terintegrasi dan kecakapan kerja dalam bidang akuntansi dengan menerapkan kewiraswastaan serta mampu mengadaptasi perkembangan masyarakat yang sesuai dengan kemajuan ilmu dan teknologi serta dapat memenuhi tuntutan dunia kerja sekarang dan masa yang akan datang.

8. Memberikan bekal kepada siswa untuk memahami bagaimana membuat pembukuan secara baik dan benar serta memiliki kompetensi dari setiap materi pelajaran akuntansi.

1. Meningkatkan keimanan dan ketaqwaan peserta didik

2. Mendidik peserta didik agar menjadi warga negara yang bertanggung jawab.

3. Mendidik peserta didik agar dapat menerapkan hidup sehat, memiliki wawasan pengetahuan

4. Mendidik peserta didik dengan keahlian dan keterampilan dalam bidang keahlian Bisnis dan Manajemen khususnya Program Keahlian Akuntansi agar dapat bekerja baik secara mandiri atau mengisi lowongan pekerjaan yang ada di dunia usaha dan dunia industri sebagai tenaga kerja tingkat menengah.

5. Mendidik peserta didik agar mampu memilih karir, berkompetisi, dan mengembangkan sikap profesional dalam Program Keahlian Akuntansi.

6. Membekali peserta didik dengan ilmu pengetahuan dan keterampilan sebagai bekal bagi yang berminat untuk melanjutkan pendidikan.

7. Tujuan program keahlian Akuntansi adalah menghasilkan tamatan yang memiliki pengetahuan, keterampilan dan nilai setiap serta sikap yang terintegrasi dan kecakapan kerja dalam bidang akuntansi dengan menerapkan kewiraswastaan serta mampu mengadaptasi perkembangan masyarakat yang sesuai dengan kemajuan ilmu dan teknologi serta dapat memenuhi tuntutan dunia kerja sekarang dan masa yang akan datang.

8. Memberikan bekal kepada siswa untuk memahami bagaimana membuat pembukuan secara baik dan benar serta memiliki kompetensi dari setiap materi pelajaran akuntansi.

KKM yang ditetapkan :

Lampiran 1

D.

Media Yang Tepat

Media yang Saya gunakan adalah :

1.

Media Proyeksi Diam

Beberapa jenis media yang

termasuk kelompok ini memerlukan alat bantu (misal proyektor) dalam

penyajiannya. Ada kalanya media ini hanya disajikan dengan penampilan visual

saja, atau disertai rekaman audio. Karakteristik umum media ini adalah: pesan

yang sama dapat disebarkan ke seluruh siswa secara serentak, penyajiannya

berada dalam kontrol guru, cara penyimpanannya mudah (praktis), dapat mengatasi

keterbatasan ruang, waktu, dan indera, menyajikan obyek -obyek secara diam

(pada media dengan penampilan visual saja), terkadang dalam penyajiannya

memerlukan ruangan gelap, lebih mahal dari kelompok media grafis, sesuai untuk

mengajarkan keterampilan tertentu, sesuai untuk belajar secara berkelompok atau

individual, praktis dipergunakan untuk semua ukuran ruangan kelas, mampu

menyajikan teori dan praktek secara terpadu, menggunakan teknik-teknik warna,

animasi, gerak lambat untuk menampilkan obyek/kejadian tertentu (terutama pada

jenis media film), dan media film lebih realistik, dapat diulang-ulang,

dihentikan, dsb., sesuai dengan kebutuhan.

2.

Media Grafis

Pada prinsipnya semua jenis

media dalam kelompok ini merupakan penyampaian pesan lewat simbul-simbul visual

dan melibatkan rangsangan indera penglihatan. Karakteristik yang dimiliki

adalah: bersifat kongkret, dapat mengatasi batasan ruang dan waktu, dapat

memperjelas suatu masalah dalam bidang masalah apa saja dan pada tingkat usia

berapa saja, murah harganya dan mudah mendapatkan serta menggunakannya,

terkadang memiliki ciri abstrak (pada jenis media diagram), merupakan ringkasan

visual suatu proses, terkadang menggunakan simbul-simbul verbal (pada jenis

media grafik), dan mengandung pesan yang bersifat interpretatif.

Contoh media yang digunakan : Modul dan Power point ada pada Lapiran

2

BAB III

RENCANA PELAKSANAAN PEMBELAJARAN

RENCANA

PELAKSANAAN PEMBELAJARAN (RPP)

Nama Sekolah :

SMK N I Tembilahan

Mata Pelajaran : Kompetensi Kejuruan

Kelas / Semester :

X / I (Satu)

Pertemuan ke..... :

I (Pertama)

Standar Kompetensi :

Mengelola entry jurnal

Kode Kompetensi :

JAP.TA02.003.01

Kompetensi

Dasar : Memeriksa dokumen sumber

Alokasi Waktu : 4 x 45 menit

Indikator :

1. Dokumen

sumber diperiksa

2. Otorisasi oleh pihak yang berwenang dalam

dokumen sumber diperiksa

I. Tujuan Pembelajaran

Setelah pembelajaran ini

peserta didik mampu :

Pertemuan ke :

II.Materi Ajar

Pertemuan ke :

III Metode Pembelajaran

IV. Kegiatan Pembelajaran

Pertemuan

ke

|

1. Kegiatan Pembelajaran

Apersepsi

:

a. Menciptakan lingkungan : salam pembuka

b. Guru mengulang kembali materi tentang

analisa bukti transaksi

yang dipelajari pada pertemuan yang

lalu

c. Guru melakukan pretest tentang materi

yang dipelajari pertemuan

yang lalu.

|

25’

|

|

2. Kegiatan Pembelajaran

Kegiatan

Inti :

a. Guru

menjelaskan materi tentang pengertian, kegunaan dan jenis-

jenis

jurnal

b. Guru

menjelaskan tentang perbedaan jurnal umum dan jurnal

khusus.

c. Siswa

secara langsung bertanya pada guru tentang pelajaran yang

belum

dipahami dan dimengerti.

d. Guru dan

siswa bersama-sama meneliti keabsahan dan

mengelompokkan dokumen sumber.

|

125’

|

|

3. Kegiatan Pembelajaran

Penutup

:

a. Guru

memberikan penegasan kembali tentang meteri yang baru

dipelajari

b. Guru

memberikan post test kepada siswa tentang materi yang telah

dipelajari

c.

Menciptakan lingkungan: salam penutup

|

30’

|

Alat/Bahan/Sumber Pembelajaran

Alat : Alat tulis

Bahan : Dokumen sumber

Sumber belajar yang digunakan

dalam pembelajaran ini sebagai berikut :

- Modul

- Buku referensi

6.

Penilaian Hasil Belajar

Penilaian dilakukan melalui

penilaian proses dan portofolio

( Dengan soal

dan kunci jawaban terlampir )

Mengetahui Guru

Mata Pelajaran

Kepala Sekolah Siklus

Akuntansi

(

DRS. A S M A R )

( RAHMA ZUANTY, Z. SE )

Nip. 19651007 199001 1 004 Nip. 19671011 200701 2 002

Soal Tertulis :

Kerjakan

soal-soal dibawah ini dengan baik dan benar :

- Jelaskan pengertian, kegunaan dan jenis-jenis jurnal

- Jelaskan perbedaan jurnal umum dan jurnal khusus

- Sebutkan cirri-ciri keabsahan dari suatu dokumen sumber

Kunci

jawaban :

1.

a.

Jurnal adalah catatan transaksi keuangan yang pertama-tama dibuat bersumber

dari bukti dokumen sumber

b.

Mengurangi adanya kesalahan pencatatan ke buku besar

c.

Jenis – jenis jurnal : Jurnal umum, khusus, penyesuaian, pembalik dan penutup

2. Jurnal umum adalah semua jenis transaksi

dicatat dalam satu format jurnal

Jurnal khusus adalah mencatat dokumen –

dokumen ke dalam beberapa format khusus yang disesuaikan dengan fungsi masing –

masing jurnal

3.

Tanda tangan yang berwenang, nilai nominal, tanggal dokumen

RENCANA

PELAKSANAAN PEMBELAJARAN (RPP)

Nama Sekolah :

SMK I Tembilahan

Mata Pelajaran : Kompetensi Kejuruan

Kelas / Semester :

X / I (Satu)

Pertemuan ke..... :

2 (Kedua)

Standar Kompetensi :

Mengelola entry jurnal

Kode Kompetensi :

JAP.TA02.003.01

Kompetensi

Dasar : Mencatat dokumen sumber ke

dalam jurnal

Alokasi Waktu : 8 x 45 menit (2 x Pertemuan)

Indikator :

1. Jurnal diotorisasi sesuai dengan kebijakan dan prosedur

perusahaan

2. Data dicatat ke dalam sistem secara akurat

dan sesuai dengan standar yang ditetapkan perusahaan

3. Transaksi secara tepat dialokasikan ke

dalam sistem dan akun

I. Tujuan Pembelajaran

Setelah pembelajaran ini

peserta didik mampu :

Pertemuan ke :

II.Materi Ajar

Pertemuan ke :

1 sampai dengan 3

III Metode Pembelajaran

IV. Kegiatan Pembelajaran

Pertemuan

ke

|

1. Kegiatan Pembelajaran

Apersepsi

:

a. Menciptakan lingkungan : salam pembuka

b. Guru mengulang kembali materi tentang

dokumen sumber dan

pengertian jurnal yang dipelajari

pada pertemuan yang lalu

|

20’(setiap

kali pertemuan)

|

|

2. Kegiatan Pembelajaran

Kegiatan

Inti :

a. Guru

menjelaskan bagaimana mengidentifikasi akun-akun dan

jumlah

rupiah yang akan didebet dan dikredit

b. Menyiapkan

dan menjelaskan materi tentang format jurnal umum

dan cara

pencatatannya

c. Siswa

diminta mengerjakan latihan-latihan soal jurnal umum

d. Siswa

secara langsung bertanya pada guru tentang pelajaran yang

belum

dipahami dan dimengerti.

|

130’(setiap

kali pertemuan)

|

|

3. Kegiatan Pembelajaran

Penutup

:

a. Guru

memberikan penegasan kembali tentang meteri yang baru

dipelajari

b.

Menciptakan lingkungan: salam penutup

|

30’(setiap kali pertemuan)

|

Alat/Bahan/Sumber Pembelajaran

Alat : Alat tulis

Bahan : Dokumen sumber

Sumber belajar yang digunakan

dalam pembelajaran ini sebagai berikut :

-

Modul

- Buku referensi

6.

Penilaian Hasil Belajar

Penilaian dilakukan melalui penilaian

proses dan portofolio

Mengetahui Guru

Mata Pelajaran

Kepala Sekolah Siklus

Akuntansi

( DRS. A S M

A R ) (

RAHMA ZUANTY, Z. SE )

Nip.

19651007 199001 1 004 Nip. 19671011 200701 2 002

RENCANA

PELAKSANAAN PEMBELAJARAN (RPP)

Nama Sekolah :

SMK I Tembilahan

Mata Pelajaran : Kompetensi Kejuruan

Kelas / Semester :

X / I (Satu)

Pertemuan ke..... :

3 (Tiga)

Standar Kompetensi :

Mengelola entry jurnal

Kode Kompetensi :

JAP.TA02.003.01

Kompetensi

Dasar : Mencatat dokumen sumber ke

dalam jurnal

Alokasi Waktu : 20 x 45 menit ( 5 x Pertemuan)

Indikator :

1. Jurnal diotorisasi sesuai dengan kebijakan dan prosedur

perusahaan

2. Data dicatat ke dalam sistem secara akurat

dan sesuai dengan standar yang ditetapkan perusahaan

3. Transaksi secara tepat dialokasikan ke

dalam sistem dan akun

I. Tujuan Pembelajaran

Setelah pembelajaran ini

peserta didik mampu :

Pertemuan ke :

II.Materi Ajar

Pertemuan ke :

III Metode Pembelajaran

IV. Kegiatan Pembelajaran

Pertemuan

ke

|

1. Kegiatan Pembelajaran

Apersepsi

:

a. Menciptakan lingkungan : salam pembuka

b. Guru memberikan pre test untuk materi

jurnal umum

c. Guru mengulang kembali materi tentang

dokumen sumber dan

pengertian jurnal yang dipelajari

pada pertemuan yang lalu

|

20’(setiap

kali pertemuan)

|

|

2. Kegiatan Pembelajaran

Kegiatan

Inti :

a. Guru

menjelaskan tentang jurnal khusus secara umum

b. Guru

menjelaskan materi tentang format jurnal khusus

dan

memberikan contoh –contoh cara pencatatannya

c. Siswa

diminta mengerjakan latihan-latihan soal jurnal khusus

d. Siswa

secara langsung bertanya pada guru tentang pelajaran yang

belum

dipahami dan dimengerti.

|

130’(setiap

kali pertemuan)

|

|

3. Kegiatan Pembelajaran

Kegiatan

Penutup :

a. Guru

memberikan penegasan kembali tentang meteri yang baru

dipelajari

b. Guru memberikan tugas untuk pekerjaan

rumah kepada siswa tentang materi yang dipelajari

c.

Menciptakan lingkungan: salam penutup

|

30’(setiap kali pertemuan)

|

Alat/Bahan/Sumber Pembelajaran

Alat : Alat tulis

Bahan : Dokumen sumber

Sumber belajar yang digunakan

dalam pembelajaran ini sebagai berikut :

-

Modul

- Buku referensi

6.

Penilaian Hasil Belajar

Penilaian dilakukan melalui

penilaian proses dan portofolio

(Dengan soal

dan kunci jawaban terlampir)

Mengetahui

Guru Mata Pelajaran

Kepala Sekolah

Siklus Akuntansi

( DRS. A S M

A R ) (

RAHMA ZUANTY, Z. SE )

Nip.

19651007 199001 1 004 Nip. 19671011 200701 2 002

RENCANA

PELAKSANAAN PEMBELAJARAN (RPP)

Nama Sekolah :

SMK I Tembilahan

Mata Pelajaran : Kompetensi Kejuruan

Kelas / Semester :

X / I (Satu)

Pertemuan ke..... :

4 (Empat)

Standar Kompetensi :

Mengelola entry jurnal

Kode Kompetensi :

JAP.TA02.003.01

Kompetensi

Dasar : Mencatat dokumen sumber ke

dalam jurnal

Alokasi Waktu : 8 x 45 menit (2 x Pertemuan)

Indikator :

1. Jurnal diotorisasi sesuai dengan kebijakan dan prosedur

perusahaan

2. Data dicatat ke dalam sistem secara akurat

dan sesuai dengan standar yang ditetapkan perusahaan

3. Transaksi secara tepat dialokasikan ke

dalam sistem dan akun

I. Tujuan Pembelajaran

Setelah pembelajaran ini

peserta didik mampu :

Pertemuan ke :

II.Materi Ajar

Pertemuan ke :

III Metode Pembelajaran

IV. Kegiatan Pembelajaran

Pertemuan

ke

|

1. Kegiatan Pembelajaran

Apersepsi

:

a. Menciptakan lingkungan : salam pembuka

b. Guru mengulang kembali materi tentang

jurnal khusus yang

dipelajari pada pertemuan yang lalu

|

20’(setiap

kali pertemuan)

|

|

2. Kegiatan Pembelajaran

Kegiatan Inti :

a. Guru

menjelaskan pengalokasian transaksi ke dalam sistem dan

akun yang

ada

b. Guru dan

siswa bersama – sama menyusun rekapitulasi jurnal

khusus

c. Guru dan

siswa mengidentifikasi kebenaran jumlah didebet dan

dikredit

pada rekapitulasi jurnal

d. Siswa

secara langsung bertanya pada guru tentang pelajaran yang

belum

dipahami dan dimengerti.

|

130’(setiap

kali pertemuan)

|

|

3. Kegiatan Pembelajaran

Penutup

:

a. Guru

memberikan penegasan kembali tentang materi yang baru

dipelajari

b.

Menciptakan lingkungan: salam penutup

|

30’(setiap kali pertemuan)

|

Alat/Bahan/Sumber Pembelajaran

Alat : Alat tulis

Bahan : Dokumen sumber

Sumber belajar yang digunakan

dalam pembelajaran ini sebagai berikut :

-

Modul

- Buku referensi

6.

Penilaian Hasil Belajar

Penilaian dilakukan melalui penilaian

proses dan portofolio

(Dengan soal

dan kunci jawaban terlampir)

Mengetahui Guru Mata Pelajaran

Kepala Sekolah Siklus

Akuntansi

( DRS. A S M A R ) (

RAHMA ZUANTY, Z. SE )

Nip.

19651007 199001 1 004 Nip. 19671011 200701 2 002

RENCANA

PELAKSANAAN PEMBELAJARAN (RPP)

Nama Sekolah :

SMK I Tembilahan

Mata Pelajaran : Kompetensi Kejuruan

Kelas / Semester :

X / I (Satu)

Pertemuan ke..... :

5 ( Lima )

Standar Kompetensi :

Mengelola entry jurnal

Kode Kompetensi :

JAP.TA02.003.01

Kompetensi

Dasar : Mengarsipkan dokumen

Alokasi Waktu : 8 x 45 menit (2 x Pertemuan)

Indikator :

1. Dokumen disimpan secara tepat waktu dan sesuai dengan

prosedur dan kebijakan perusahaan

2. Arsip dokumen dapat diakses dan

ditelusuri

I. Tujuan Pembelajaran

Setelah pembelajaran ini

peserta didik mampu :

Pertemuan ke :

II.Materi Ajar

Pertemuan ke :

III Metode Pembelajaran

IV. Kegiatan Pembelajaran

Pertemuan

ke

|

1. Kegiatan Pembelajaran

Apersepsi

:

a. Menciptakan lingkungan : salam pembuka

b. Guru mengulang kembali materi tentang

otorisasi ke dalam sistem

secara akurat yang ada di dalam

jurnal khusus yang

dipelajari pada pertemuan yang lalu

|

20’(Setiap

kali pertemuan)

|

|

2. Kegiatan Pembelajaran

Kegiatan

Inti :

a. Guru

memberikan arsip dokumen untuk diakses dan disimpan

b. Guru dan

siswa bersama – sama mengatasi apabila menemukan

permasalahan dalam mengakses dokumen

c. Siswa

secara langsung bertanya pada guru tentang pelajaran yang

belum

dipahami dan dimengerti.

|

95’(setiap

kali pertemuan)

|

|

3. Kegiatan Pembelajaran

Penutup

:

a. Guru

memberikan penegasan kembali tentang meteri yang baru

dipelajari

b.

Menciptakan lingkungan: salam penutup

|

20’(setiap kali pertemuan)

|

Alat/Bahan/Sumber Pembelajaran

Alat : Alat tulis

Bahan : Dokumen sumber

Sumber belajar yang digunakan

dalam pembelajaran ini sebagai berikut :

-

Modul

- Buku referensi

6.

Penilaian Hasil Belajar

Penilaian dilakukan melalui

penilaian proses dan portofolio

Mengetahui Guru

Mata Pelajaran

Kepala Sekolah Siklus

Akuntansi

( DRS. A S M A R ) ( RAHMA ZUANTY, Z. SE )

Nip.

19651007 199001 1 004 Nip. 19671011 200701 2 002

Tidak ada komentar:

Posting Komentar